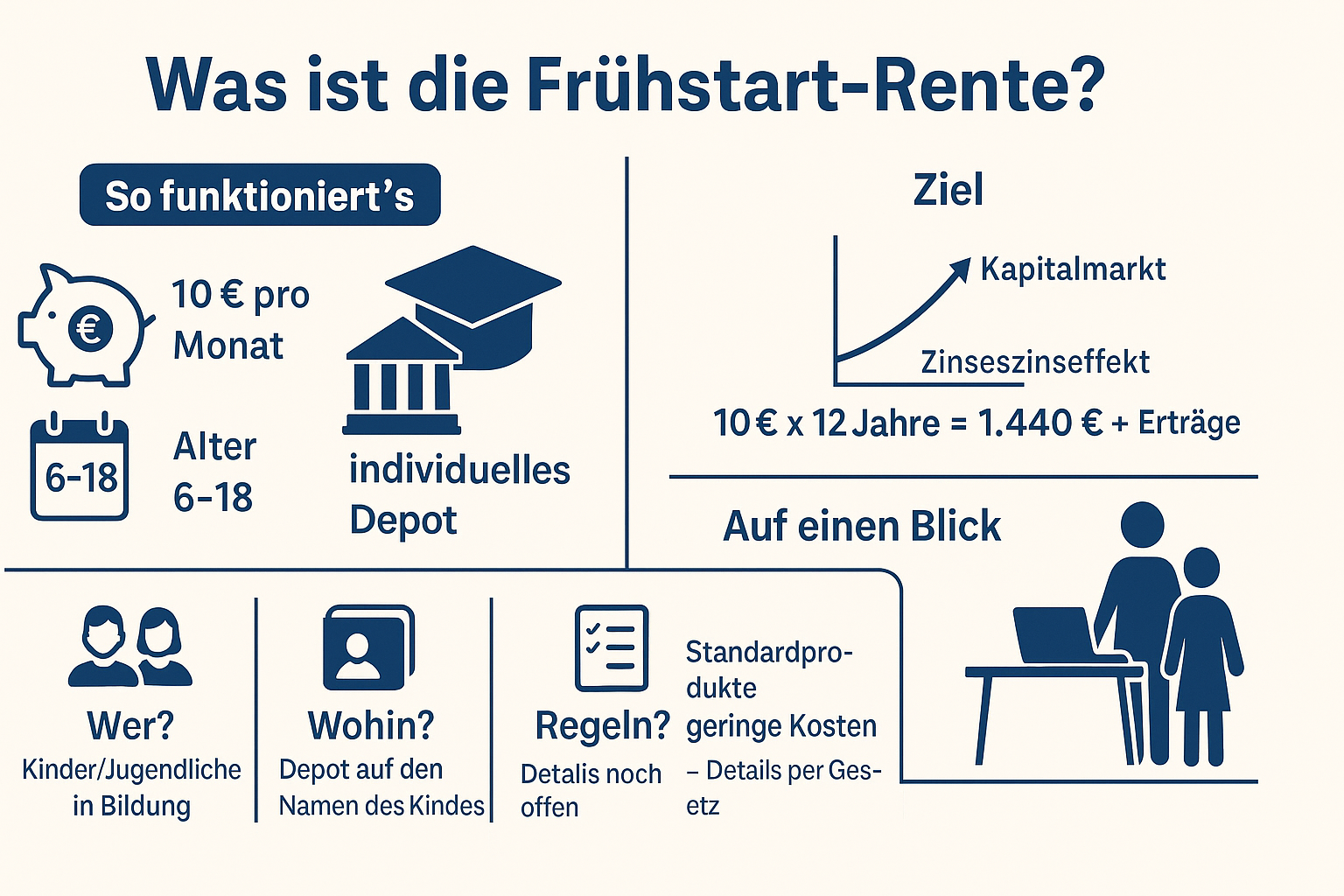

Du willst ganz einfach verstehen, worum es bei der Frühstart-Rente geht? Hier ist die Kurzfassung in klaren Worten: Der Staat plant für Kinder und Jugendliche ein eigenes Altersvorsorge-Depot, auf das monatlich 10 Euro eingezahlt werden – vom 6. bis zum 18. Lebensjahr. Das Geld soll am Kapitalmarkt arbeiten, damit über viele Jahre aus kleinen Beträgen mehr wird. So nimmst du (bzw. dein Kind) früh an den Chancen der Wirtschaft teil – ohne, dass du dich jeden Monat selbst kümmern musst. Das Ganze wurde politisch im Koalitionsvertrag 2025 vereinbart.

Frühstart-Rente: Die Idee in einem Satz

Früh anfangen + automatisch sparen = bessere Chancen auf mehr Geld im Alter. Genau dafür steht die Frühstart-Rente: 10 Euro im Monat vom Staat für jedes Schulkind (6–18 Jahre) in ein individuelles Depot, das privatwirtschaftlich geführt wird (also nicht bei einer Behörde, sondern bei Banken/Versicherern/Brokern, die zugelassen werden).

Was bedeutet das konkret – Schritt für Schritt

-

Frühstart-Rente: Wer bekommt das Geld?

Geplant ist die Förderung für Kinder und Jugendliche, die eine Bildungseinrichtung in Deutschland besuchen – also typischerweise Schulkinder. Das Alter: ab 6 bis maximal 18 Jahre. -

Frühstart-Rente: Wie viel Geld gibt es?

10 Euro pro Monat pro berechtigtem Kind – automatisch auf das jeweilige Vorsorge-Depot. Über maximal 12 Jahre kommen so 1.440 Euro reine Einzahlungen zusammen (Zinsen/Erträge noch obendrauf – je nach Marktlage). -

Frühstart-Rente: Wohin fließt das Geld?

In ein eigenes Depot auf den Namen des Kindes. Verwaltet wird dieses Depot von privaten Anbietern, die die Regierung dafür zulässt. Ziel ist, das Geld breit gestreut am Kapitalmarkt anzulegen (Details zu erlaubten Produkten und Kosten werden im Gesetz festgelegt). -

Frühstart-Rente: Wer sucht die Geldanlage aus?

Hier steht die Feinsteuerung noch aus: Es ist im Gespräch, Standard-Lösungen zu erlauben (z. B. sehr breite und kostengünstige Fonds/ETF-Lösungen), damit es einfach bleibt und die Kosten niedrig sind. Endgültige Regeln werden mit dem Gesetz festgelegt. -

Frühstart-Rente: Kann man selbst etwas draufzahlen?

Zuzahlungen durch die Familie sind grundsätzlich vorgesehen, genaue Betragsgrenzen und ab welchem Alter (z. B. insbesondere ab 18) sind noch offen. -

Frühstart-Rente: Ist das Geld jederzeit verfügbar?

Nein. Der Sinn ist Altersvorsorge. Geplant ist, dass vorzeitig nicht ausgezahlt werden kann. Steuerliche Details (z. B. ob Erträge bis zur Rente steuerfrei sind) und Auszahlungs-Optionen im Alter müssen gesetzlich präzisiert werden.

Frühstart-Rente: Warum macht der Staat das?

Ganz einfach: Zeit ist an der Börse ein entscheidender Hebel. Wer früh beginnt, profitiert länger vom Zinseszinseffekt. Die 10 Euro sind zwar kein großer Betrag, aber sie laufen automatisch – und über Jahrzehnte kann daraus mehr werden. Außerdem soll die Frühstart-Rente Kindern und Eltern den Zugang zum Kapitalmarkt vereinfachen und die Altersvorsorge breiter aufstellen.

Frühstart-Rente: Was ist schon sicher – und was noch offen?

Gesichert (politische Basis):

-

Die Grundidee (Kinder-Depot, 10 Euro, 6–18 Jahre, privat geführt) ist politisch vereinbart – sie steht wörtlich im Koalitionsvertrag.

Offen (braucht das Gesetz):

-

Genaue Produktregeln (Welche Fonds/ETF-Arten sind erlaubt? Wie breit gestreut? Gibt es Lebenszyklus-Standardprodukte?)

-

Kosten-Leitplanken (z. B. Obergrenzen für Gebühren)

-

Steuern & Auszahlung (z. B. Steuerfreiheit der Erträge bis zur Rente? Auszahlungsform im Alter?)

-

Zuzahlungen (Höchstbeträge, ab welchem Alter)

-

Prozess & IT (Anspruchsnachweis, Datenflüsse zwischen Staat und Anbietern)

Diese Punkte betont auch der Sachverständigenrat (Ökonomen-Gremium), der klare, einfache und günstige Standard-Lösungen empfiehlt, damit die Umsetzung ohne Bürokratie klappt.

Frühstart-Rente: Und wann geht’s los?

Der politische Zieltermin war der 1. Januar 2026. Inzwischen gilt aber: Ganz zu Beginn 2026 wird es sehr wahrscheinlich nichts, weil Gesetz und technische Umsetzung Zeit brauchen. Branchen- und Verbraucherquellen sprechen eher von später 2026 – im Notfall 2027. Wichtig ist also der Kabinettbeschluss und der anschließende Parlamentsfahrplan. Mehr Details findest du hier: Wann startet die Frühstart-Rente?

Frühstart-Rente: Was musst du als Elternteil konkret tun?

Zum Start (nach Verabschiedung des Gesetzes) wird es voraussichtlich so einfach wie möglich gehalten. Der Grundgedanke:

-

Anspruch wird automatisch geprüft (z. B. über Schulzugehörigkeit).

-

Du wählst – falls nötig – einen zugelassenen Anbieter (oder es gibt eine Standard-Option).

-

Das Depot wird angelegt und erhält automatisch die 10 Euro pro Monat.

-

Du kannst (wenn erlaubt) Zuzahlungen festlegen.

-

Du behältst alles online im Blick.

Achtung: Das ist die logische Ziel-Vereinfachung – die exakten Abläufe stehen erst mit dem Gesetz fest. Hintergrund ist, dass der Staat Bürokratie vermeiden will und die Anbieter-IT aufsetzen muss.

Was ist die Frühstart-Rente nicht?

-

Kein Ersatz für die gesetzliche Rente, sondern eine zusätzliche Vorsorge-Schicht.

-

Keine Neuauflage der (staatlichen) „Aktienrente“/Generationenkapital (das ist ein Kapitalstock für die gesetzliche Rente). Die Frühstart-Rente ist individuell, auf Kinder ausgerichtet und privat geführt.

Einordnen in drei Bildern (ohne Fachchinesisch 🙂

-

Bild 1: Spardose mit Dauerauftrag

Stell dir eine Spardose vor, in die jeden Monat automatisch 10 Euro fallen. Die Spardose steht aber im Depot, nicht auf dem Küchentisch – also arbeitet das Geld am Markt. -

Bild 2: Lange Strecke statt Sprint

Das Geld soll bis zur Rente liegen bleiben. Das ist wie eine lange Zugstrecke: Schwankungen unterwegs sind normal, aber am Ende zählt die Gesamtreise. Details zur „Endhaltestelle“ (Auszahlungsform/Steuern) regelt das Gesetz. -

Bild 3: Standard-Route statt Umwege

Damit alle mitkommen, braucht es einfache, günstige Standard-Produkte (z. B. breit gestreute Fonds). Genau das empfehlen Ökonomen – damit die Umsetzung sicher und günstig ist.

Zusammenfassend: Worum geht’s bei der Frühstart-Rente?

Kurz gesagt: Die Frühstart-Rente soll jedem Schulkind in Deutschland ein eigenes Vorsorge-Depot geben. 10 Euro monatlich kommen automatisch vom Staat. Das Geld wird am Kapitalmarkt angelegt, damit es über viele Jahre wachsen kann. Die Feinregeln (Produkte, Kosten, Steuern, Zuzahlungen, Prozesse) legt erst das Gesetz fest. Der Start ist geplant, aber nicht am allerersten Tag 2026 – rechne mit später 2026, möglich ist 2027. Damit weißt du genau, worum es geht – ohne Fachjargon.

Quellen (Auswahl):

Koalitionsvertrag 2025 (CDU/CSU & SPD): Textpassage zur Frühstart-Rente; Bankenverband-Positionspapier (Zitate zum Vertragstext); Finanztip, DKB (Erklärtexte & Hinweis auf offenen Gesetzgebungsprozess); Sachverständigenrat (Arbeitspapier: Umsetzung & Standard-Lösungen); Die Versicherer / Württembergische / t-online (Zeitplan-Einordnung).